钨市涨价逻辑深析:从源头到产业链的共振

政策层面强力管控

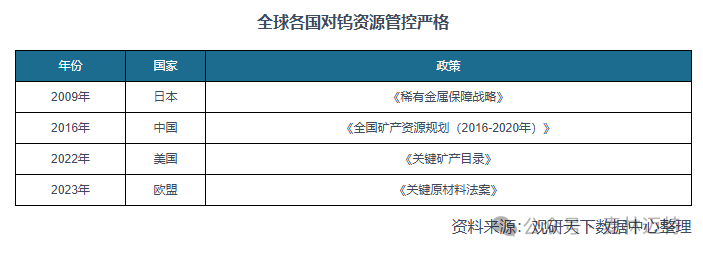

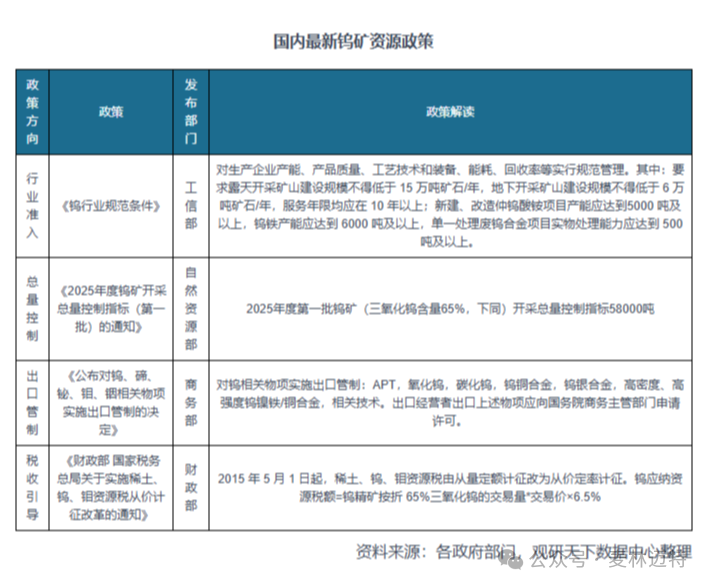

从政策角度来看,我国对钨矿资源的管控力度不断加大。2025 年度钨矿开采总量控制指标为 58000 吨,相较于 2024 年同期减少了 4000 吨,降幅达 6.45%。像江西、云南等主产区,配额降幅更是超过 10%,湖北、安徽等低产区指标甚至归零。这种开采配额的大幅削减,直接从源头上限制了钨矿的供应量 。就如同一个水龙头,被关小了出水口,流入市场的 “水”(钨矿)自然就少了。而在全球范围内,欧盟启动了 2 万吨钨储备招标,美国也在加速构建国家储备。这些举措使得本就紧张的全球钨资源供应更加吃紧,推动钨价不断上行。

供需结构失衡

(一)供应端危机四伏

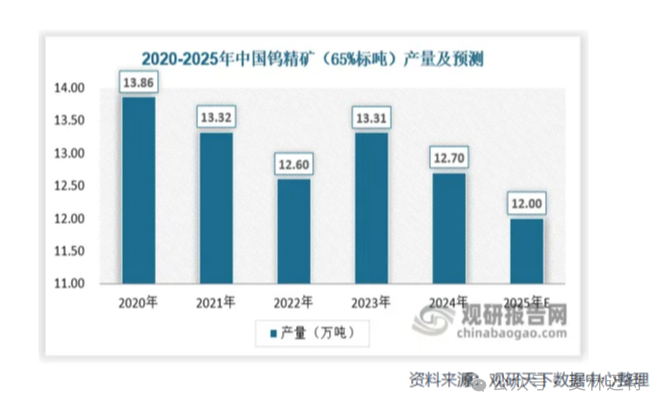

除了政策限制开采量外,矿山自身也面临诸多问题。主力矿山的品位从原本的 0.42% 暴跌至 0.28%,这意味着开采同样数量的钨矿,现在需要投入更多的人力、物力和财力,开采成本也随之突破 10 万元 / 吨。成本的大幅增加,使得中小矿企不堪重负,停产率超过 30%。此外,贸易商囤货现象严重,市场囤货量高达 3.2 万吨,占流通库存的 30%,这进一步加剧了现货流通的紧张局面 ,市面上可供交易的钨矿愈发稀缺,价格自然有了上涨的动力。

(二)需求端多点开花

在需求方面,多个领域对钨的需求呈现出增长态势。在核聚变领域,法国 WEST 装置需求缺口扩大至 5500 吨,中国 CRAFT 项目通过关键测试,钨硼中子屏蔽材料年需求突破 6000 吨,占全球消费的 5%。光伏行业中,钨丝渗透率突破 14%,厦门钨业百亿米产线满产。低空经济的兴起,也让无人机钨合金结构件需求增长了 18%。这些新兴领域的快速发展,极大地拉动了对钨及钨合金产品的需求 。就好比一个不断扩容的水池,流入的水(供应)减少,而需要的水(需求)却在增多,水位(价格)自然会上升。

市场因素复杂交织

国际市场上,价格倒挂现象明显。欧洲 APT 现货价格冲上 445 美元 / 吨度,折合成人民币为 28.3 万元 / 吨,较国内 25 万元 / 吨溢价 13%。这种价格差使得出口利润空间持续扩大,国内的钨产品更倾向于出口,进一步减少了国内市场的供应量,从而推动国内钨价上涨 。而在国内市场,贸易商的囤货和惜售行为,以及投资者对钨作为战略资源的看好,纷纷入市抢购,也在一定程度上助推了钨价的飙升。

在钨价持续上涨的大背景下,以钨为主要原料的合金产品,生产成本大幅增加。硬质合金企业为了维持运营,不得不将成本压力转嫁到产品价格上。从年初开始,多家钨合金制品企业纷纷发布涨价函 。例如章源钨业,因原材料价格上涨,多次对部分产品执行新价格。华锐精密也基于原材料价格上涨,对全系列刀具产品提价 3%-10%。

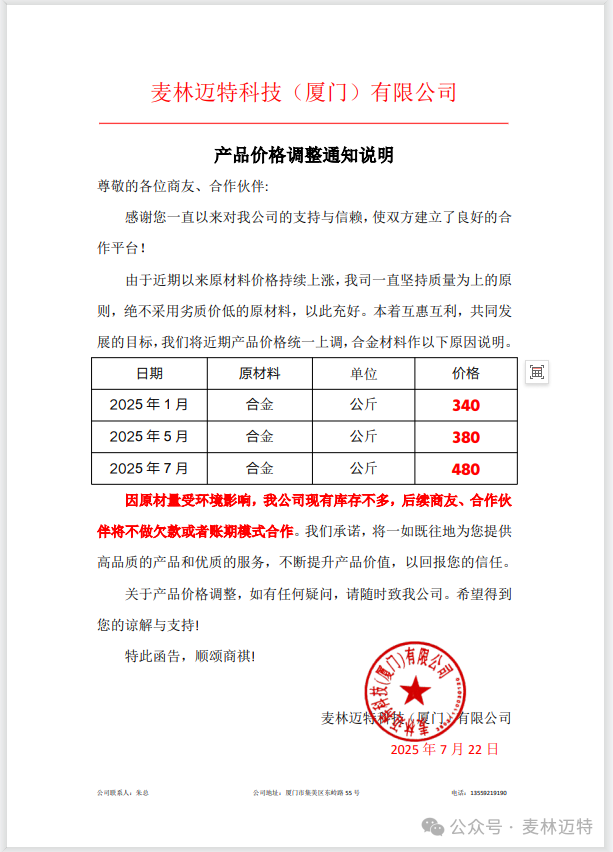

产品价格调整说明

麦林迈特始终致力于为客户提供出色的截齿产品,深知其在工程作业中的重要性。但受钨价及合金价格大幅上涨影响,生产成本剧增,为持续提供稳定质量的产品并保障企业正常运营。